阅读导航→

01 资产经营盈利能力分析模板

02 资本经营盈利能力分析模板

03 商品经营盈利能力分析模板

04 上市公司盈利能力分析模板

05 企业盈利能力分析报告模板

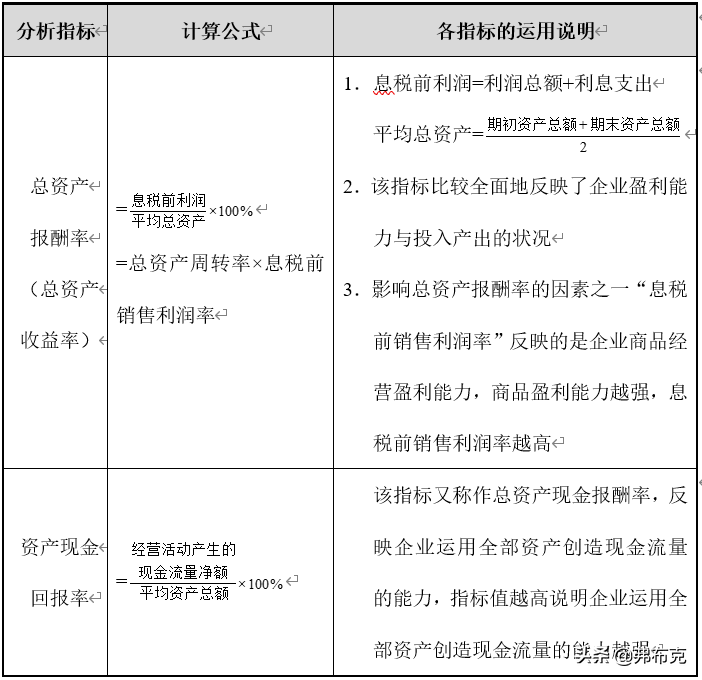

资产经营盈利能力分析模板

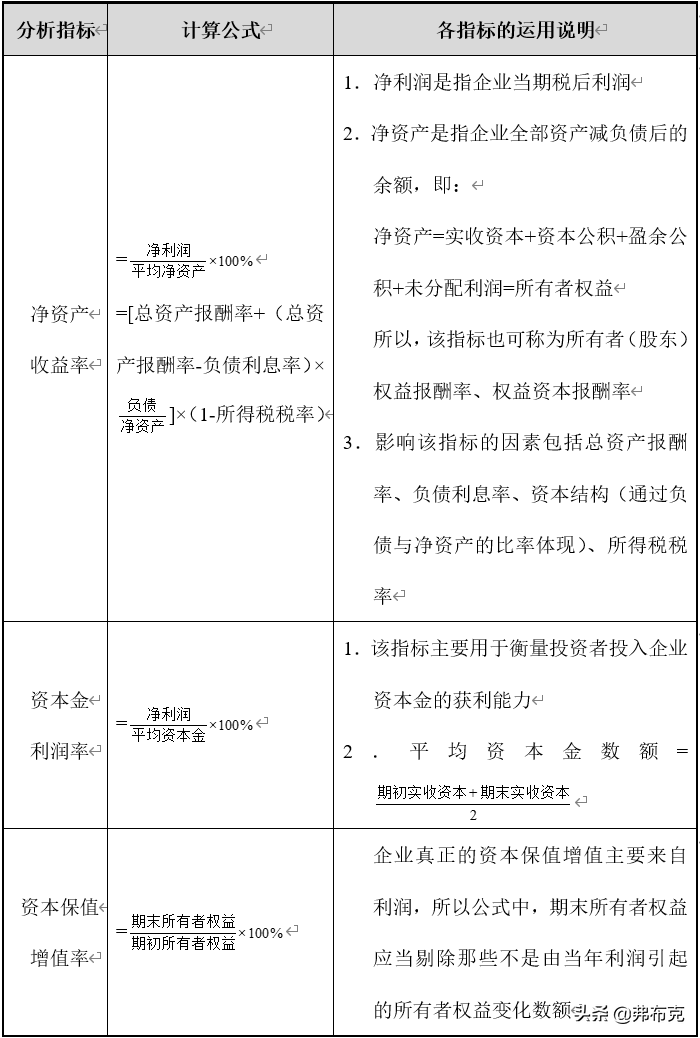

资本经营盈利能力分析模板

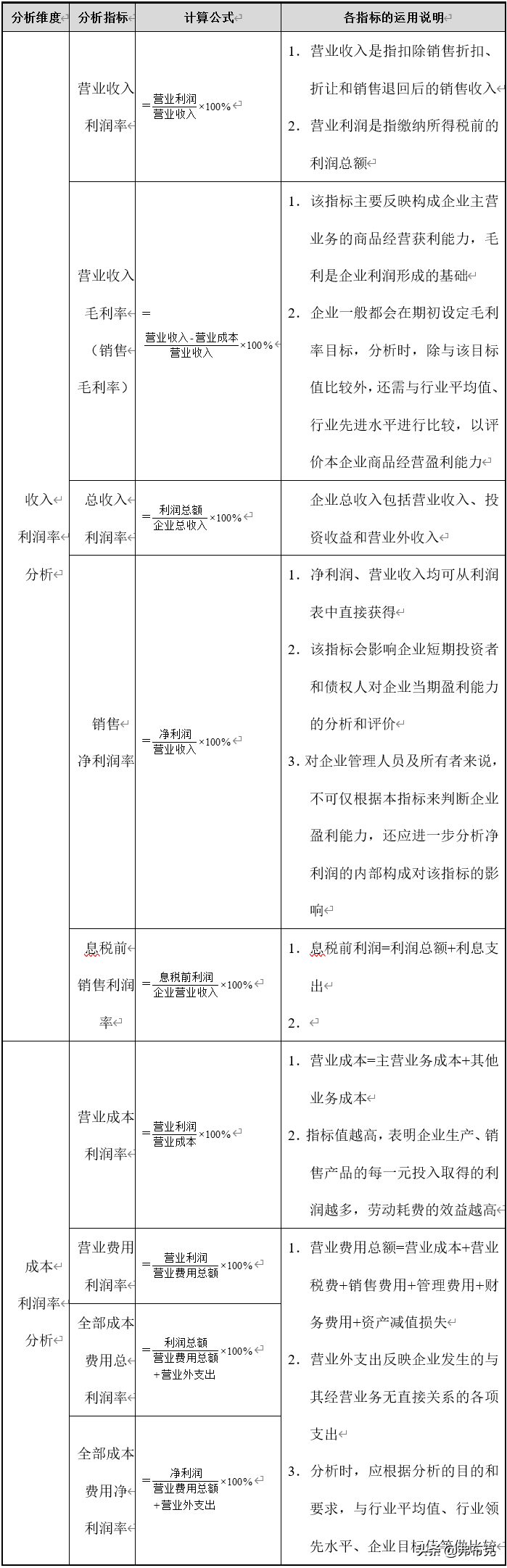

商品经营盈利能力分析模板

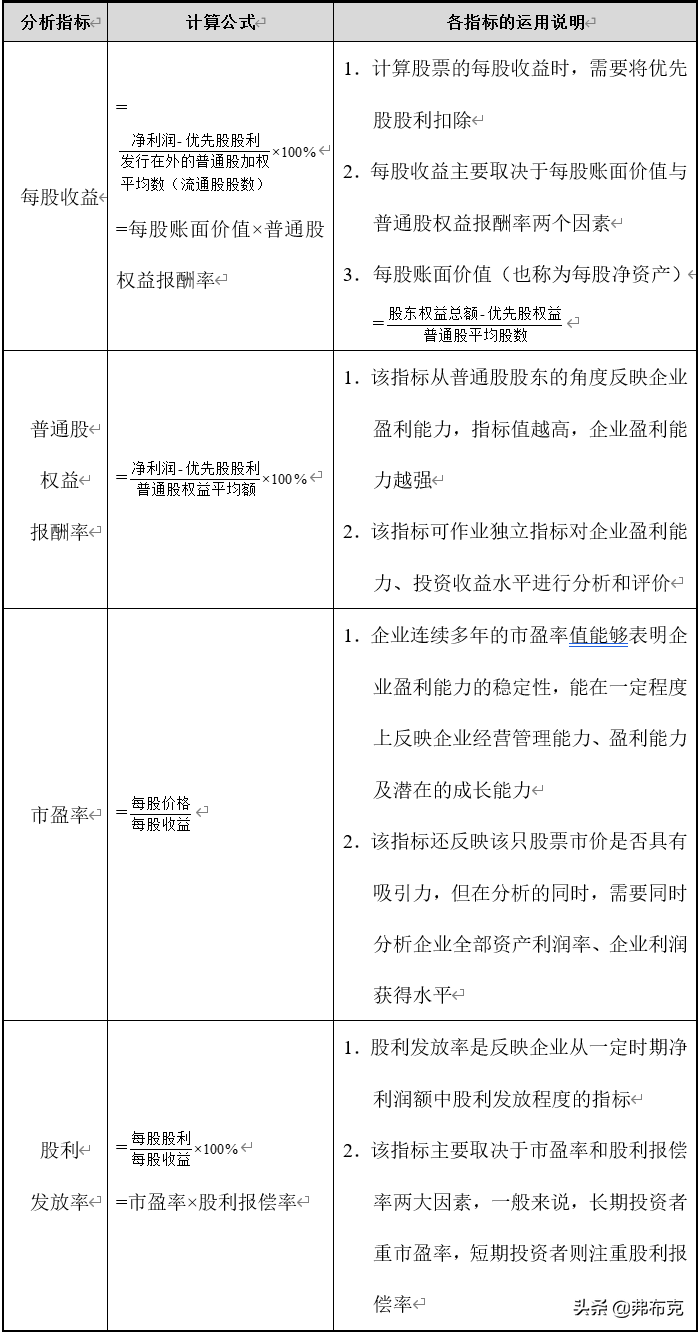

上市公司盈利能力分析模板

企业盈利能力分析报告模板

××公司盈利能力分析报告

总会计师:

20 年度,本公司虽然减少了对外投资,但加大了内部自主创新力度,仍取得可观的投资收益。为准确把握公司的盈利能力,为公司的未来发展提供数据支持,特对公司的盈利能力作出如下分析。

一、盈利能力基本情况

20 年度,本公司营业利润率为 %,资产报酬率为 %,净资产收益率为 %,成本费用利润率 %。公司实际投入到自身经营业务的资产为 万元,经营资产的收益率为 %,而对外投资的收益率为 %。公司近三年的营业利润率如下表所示。

二、内部经营资产盈利能力的分析

20 年度,本公司内部经营资产的盈利能力为 %,与20 年的 %相比变化不大。

三、对外长期投资盈利能力的分析

20 年度,本公司对外投资业务的盈利能力为 %,与20 年的 %相比有较大幅度的提升,提高了 个百分点。

四、对外投资盈利能力的分析

尽管对外投资收益有较大幅度的下降,但对外投资总额的下降幅度更大,相对来看,本期对外投资的盈利能力有较大幅度的提高。近三年公司对外投资收益率增长的情况如下表所示。

五、内外部资产盈利能力比较

从公司内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

六、资本收益率情况

(一)概况说明

20 年度,公司净资产收益率为 %,与前两年20 年的 %及20 年的 %相比,增长速度稍显缓慢。近三年的具体数据如下表所示。

(二)资本收益率变化原因分析

20 年度,公司净资产收益率比20 年提高的主要原因为:20 年净利润为 万元,与20 年的

万元相比有较大增长,增长 %;20 年所有者权益为 万元,与20 年的 万元相比有所增长,增幅达 %;净利润增长速度快于所有者权益的增长速度,致使净资产收益率提高。

七、资产报酬率情况

公司20 年总资产报酬率为 %,与20 年的 %相比变化不大,具体如下表所示。

八、资产报酬率变化原因分析

20 年度,总资产报酬率比20 年提高的主要原因是:20 年息税前收益为 万元,与20 年的

万元相比有较大增长,增长 %。20 年平均总资产为 万元,与20 年的 万元相比有较大增长,增长 %。息税前收益增长速度快于平均总资产的增长速度,致使总资产报酬率提高。

九、成本费用利润率变化情况分析

20 年成本费用利润率为 %,与20 年的 %相比变化不大。20 年期间费用投入的经济效益为 %,与20 年的 %相比有所提高,提高 个百分点。

十、资本收益率变化原因分析

20 年净资产收益率比20 年提高的主要原因是:20 年净利润为 万元,与20 年的 万元相比有较大增长,增长 %。20 年所有者权益为 万元,与20 年的 万元相比有所增长,增长 %。净利润增长速度快于所有者权益的增长速度,致使净资产收益率提高。